基石:能源安全,调峰托底

]article_adlist-->能源转型深化,煤炭还是系统踏实器

高端制造业成为用电新引擎,新能源对火电替代捏续鼓舞,调峰保供需求托底电煤需求韧性。

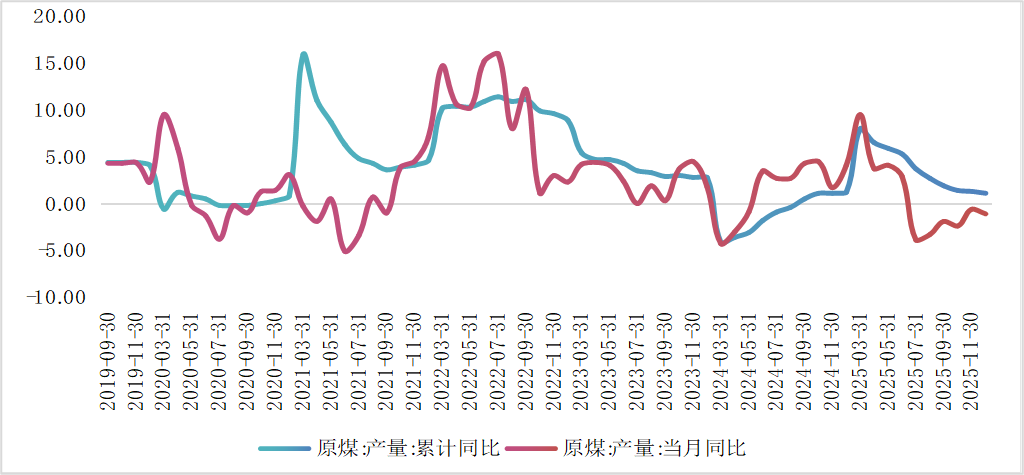

我国产业结构捏续向高端、绿色、智能化升级,2025年第二产业和全社会用电量分裂增长3.7%和5.0%。尽管用电量举座增长,但新旧动能用电显耀分化,新兴产业用电高增长,传统产业用电放缓。第三产业用电量受益于数字经济与新兴时期快速发展,充电桩、5G基站等新式基础身手建设提速,用电增速下半年捏续高于7%。2025年,我国电力供给加速转型,新能源发电加速替代,挤压火电同比下降1.0%;风电光伏装机容量初次进步火电。受暖冬用电需求偏弱、新能源挤压、四大高耗能行业用电需求疲软,2025年六大发电集团日耗煤不足预期。国内用电增速与煤耗逐步脱钩,用电需求来骄横端制造与当代服务业等粗劣耗畛域;钢铁、建材等高耗能行业节能减排,单元产值能耗减少。权衡2026年,工业用电向新向优,汽车制造、电气拓荒、仪器形貌用电呈现高增速,数字经济快速发展,数据中心、算力基础身手用电捏续彭胀,当代服务业升级,新场景、新业态用电增速高出。136号文抢装潮后,新能源装机增速放缓,煤电机组“三改联动”深切鼓舞,新核准煤电新机组迎来投产岑岭期,峰值负荷与瞬时诊疗疏浚火电装机容量稳步加多,而新能源优先消纳,火电发电期骗小时数与燃料挥霍增速低于装机,火电增容减量导致电煤消费承压,但调峰保供需求撑捏电煤消费韧性,煤炭还是国度能源安全的“压舱石”。

“燃料煤”向“原料煤”转换,资源资质下的政策选拔,煤炭清洁期骗,煤化工耗煤量保捏增长

2025年,内蒙古宝丰300万吨煤制烯烃、新疆中泰100万吨甲醇等煤化工式样陆续投产开释产能,带动煤化工耗煤量增长,2025年,我国化工行业耗煤量3.39亿吨,同比增长17.67%。我国“富煤贫油少气”的资源资质下,发展煤化用具有政策酷爱,“十五五”时间,新疆、内蒙古等省份将推动当代煤化工高端、多元、低碳发展;同期原料煤不纳入能耗傍观,2025年化工耗煤占相比2021年提高6个百分点至19%。连年大众地缘打破络续,外洋油价高位初始,能源煤价回落至650元/吨~850元/吨,煤化工成本上风突显,煤油价差保管在2500元/吨以上。权衡2026年,煤化工耗煤量保捏增长。地产虽边缘改善,但难言强复苏,基建抑遏增长,对建材耗煤需求酿成托底,节能时期引申、替代燃料掺烧比例提高,高炉大型化与富氧喷煤、干熄焦时期引申,建材与铁水煤耗下降,权衡冶金建材煤耗总量保管低位。

新基建投资发力,传统基建投资止跌回稳,钢铁用焦保管高位,非钢用焦孝顺增量。

2026年,地产去库磨底,控增量、优供给,新开工与投资降幅收窄,对焦煤需求的株连减轻;十五五开局之年,中央连续实施积极财政政策,保捏必要财政赤字,优化“两新”和“两重”政策实施,推动投资止跌回稳,撑捏焦煤需求;制造业用钢需求增长,弥补建筑用钢缺口,粗钢与生铁产量小幅下降,双焦需求举座保管高位;焦炭行业供给优化,淘汰落伍产能,开释先进产能,焦炉煤气制氢、焦炉煤气制甲醇等煤化工焦炭需求加多,高端制造业升级,造船、航空航天、能源电力等畛域大型铸件需求扩大带动锻造焦消费加多,非钢用焦孝顺增量,带动焦炭、焦煤需求增长。

]article_adlist-->调控:超产核查,达产稳供

核查常态化,合规稳供应,入口小幅降,总量捏高位

超产核查常态化,合规达产稳供应,能源安全保障有劲。

2025年,山西煤炭规复增长,部分煤企以量补价策略增产和低基数效应,寰宇煤炭产量上半年增长5.4%。2025年7月,国度能源局发布《对于组织开展煤矿出产情况核查的见告》,对山西、内蒙古、陕西、新疆等8省煤矿进行超产核查。受政策强力不休,核查超产、反内卷政策影响,下半年煤炭产量同比下降,全年原煤产量48.32亿吨,同比增长1.2%,寰宇煤炭行业产能期骗率69.76%,同比下降3.04个百分点。

2025年,焦煤主产区山西规复增产,配煤时期优化推动气煤增产,寰宇真金不怕火焦原煤产量13.11亿吨,同比增长2.72%,真金不怕火焦精煤产量4.80亿吨,同比增长1.37%。2026年2月,新版《煤矿安全规程》认真试验,不休冲击地压矿井产能开释,提高瓦斯高出矿井建设条件,行业安监步地仍将趋严,制约产能开释。权衡2026年,保供阶段预核增尚未转正产能濒临清退风险,寰宇煤炭产能将有所下降,超产核查常态化、安监环保将捏续制约煤炭产量,寰宇煤炭产量低速增长,焦煤产量同比捏平或微增。凭证中煤协数据,2025年末,寰宇已建成智能化煤矿900余处,智能服务面1800余个,智能开采产能占比进步50%;国度矿山安监局等部门权衡到2026年寰宇煤矿智能化产能占比不低于60%,智能化服务面数目占比不低于30%,我国煤炭开采干预智能高效发展新阶段。

入口煤价差上风再现,入口降幅收窄,入口总量保管高位,蒙煤入口保捏增长,印澳入口连续下降。

2025年,我国煤炭入口量4.90亿吨,同比下降9.60%,主若是因为国内煤炭商场宽松,煤价下落,入口煤由于开采成本、海运脚等支捏,价钱相对刚性,入口煤价差上风减轻,同期长协践约压力下,国内大型电力企业优先采购长协煤。权衡2026年,国内煤价反弹后,入口煤价钱上风再现,降幅收窄,入口总量保管4.5亿吨以上。从主要入口国来看,2025年,我国从蒙古国和加拿大的煤炭入口量同比分裂增长5.9%和20.53%,华体会体育世界杯中国官网首页俄罗斯、澳大利亚和印度尼西亚的入口量同比分裂下降8.73%、6.94%和29.63%。权衡2026年,澳大利亚产能收缩、矿权税压力致其产量下降,且澳煤运载时间长,运脚较高,削弱其竞争力;印尼强化煤炭国内商场义务(DMO)政策,收紧煤炭RKAB,将2026年煤炭出产配额减少至6亿吨(低于2025年7.9亿吨),且权略对煤炭出口征收1%-5%关税,权衡印尼煤入口量将连续下降。蒙古国完善港口基础身手,晋升通关后果,权略2026年对华煤炭出口晋升至1亿吨;俄罗斯远东港口与铁路运力有限,运力权衡保管8000万吨傍边。

]article_adlist-->维度:供需优化,核心上移

以量补价难捏续,控产稳价破困局

供给强不休,电煤止跌企稳,化工煤保管高增,库存适中,能源煤价核心上移。

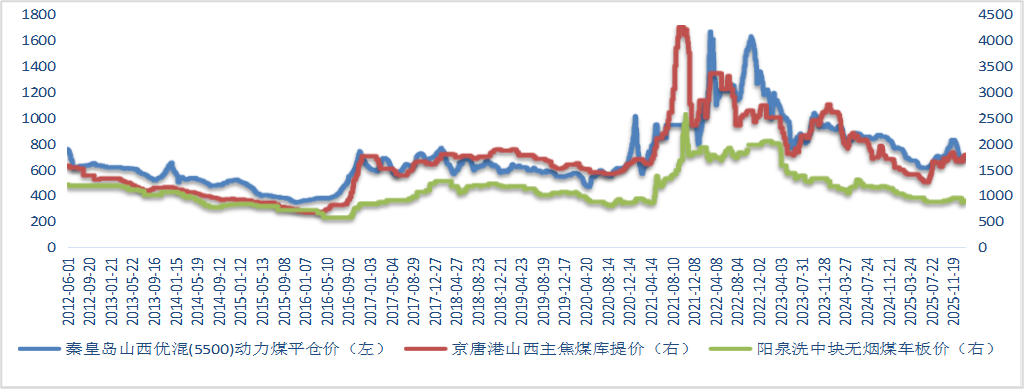

2025年,煤炭价钱先抑后扬,受新能源挤压火电需求,四大高耗能行业用电需求疲软等影响,港口与电厂煤炭库存较高,部分煤矿顶仓停产,上半年秦皇岛港山西产5500大卡优混能源煤商场价下降至615元/吨,降幅19.61%。2025年7月以来,受煤矿超产核查、产量下降、入口煤减少等影响,煤价触底反弹。2025年末,秦皇岛山西产5500大卡优混能源煤现货价较上年末下降11.40%,降幅较6月末收窄。权衡2026年,国内超产整治常态化,能源煤产量保管低增速,产量核心月均2.6亿吨,入口煤总量降幅收窄,保管月均2700万吨以上;全社会用电量保捏增长,136号文后新能源装机增速放缓,调峰保供需求撑捏电煤需求止跌企稳,煤化工耗煤保管高增速,冶金建材行业耗煤保管低位;供给强不休与需求弱复苏影响下,能源煤库存逐步去化,沿海六大电厂库存举座仍位于积年中位水平。能源煤调峰保供托底需求,能源“压舱石”地位不变,需求韧性较强;国内超产核查,供给强不休,入口煤降幅收窄,总量保管高位;供需样式改善,库存适中,权衡能源煤价核心上移。

主焦煤与肥煤产出增量有限,非钢用焦需求加多,库存位于低位,优质焦煤价钱底部回升。

2025年,焦煤价钱先降后升,上半年受地产投资增速为负,生铁产量下降,焦煤产量加多等影响,京唐港山西产主焦煤库提价降至1250元/吨,降幅18.3%。下半年,超产核查搁置国内产量,供需改善,焦煤价钱触底回升,京唐港山西产主焦煤库提价回升至1700元/吨,同比增长11%。2026年,政策要点转向“提质扩产、合规开释”,焦煤主产区山西省受超产核查不休,焦煤产出增量有限。蒙煤通关保管高位,印尼受国内DMO政策影响,对华出口减量,焦煤举座供给捏平或微增。2026年,地产去库磨底,投资与新开工降幅收窄,对焦煤需求仍有株连;十五五开局年,两重(要紧工程、重点畛域)提前批投资力度高于上年,基建投资止跌回稳撑捏焦煤需求;钢铁减产政策博弈捏续,钢铁用焦需求缺少弹性;煤化工与高端装备锻造焦需求加多,焦煤需求改善。

]article_adlist-->重估:偿债分化,融资建树

盈利与解放现款流改善,范畴彭胀转向高质地发展

煤价核心上移,煤企盈利将改善。

2025年,受煤炭价钱核心下降影响,范畴以上煤企收入2.61万亿元,同比下降17.80%,利润总数3520亿元,同比下降41.78%。2026年,2026年,火电耗煤需求韧性,化工耗煤孝顺增量,地产末端对焦煤株连效应减轻,基建投资止跌回稳,钢铁用焦需求改善,化工与高端装备锻造用焦需求加多,煤价核心上移,权衡范畴以上煤企营收降幅将收窄,利润将建树。

双碳政策制约下,煤企老本支拨保管低位,跟着煤价核心上移,煤企解放现款流将转为净流入。

2026年,煤炭供需样式改善,电厂与焦化厂补库意愿飞腾,煤企账期收缩,存货与应收盘活率将企稳回升,营运资金占用减轻;煤企老本支拨以智能转换、转型升级、安环为主,老本支拨保管低位,跟着煤价核心上移,煤企解放现款流转为净流入。中国神华、陕西煤业解放现款流净流入范畴较大;冀中能源(维权)、郑煤集团解放现款流范畴较小;中煤集团、晋控煤业解放现款流净流出。

债务背负保捏踏实,债务结构捏续优化,偿债能力举座位于历史较高水平,样本煤企偿债分化。

中国神华、陕西煤业、伊泰股份债务背负较轻,且以长债为主;陕煤集团、晋煤集团、晋控装备、平煤神马债务范畴较大;郑煤集团债务背负较重,且以短债为主。山西、河北、河南部分集团煤企短期与始终偿债能力较弱,中国神华、陕西煤业等上市公司偿债能力较强。

煤企净融资范畴扩大,行业利差保管历史低位水平。

2025年,煤炭企业刊行273只债券,净融资为378亿元,发债煤企以AAA高级第地点国企为主,权衡26年煤企现款流转为净流入,净融资范畴加多,2026年月均偿还到期债券约165亿元。2026年,货币政策抑遏宽松,央即将加大逆周期和跨周期诊疗力度,弘扬增量与存量政策集见效应,流动性将保捏充裕,煤价核心上移,行业盈利改善,利差将保管历史低位水平。

本文作家 | 工商企业部 何阳

权衡2026宏不雅债市篇

宏不雅经济

利率债

债券机构行径

信用债

非金信用债

可转债

地产债

黄金商场

好意思国经济与好意思债

产业债篇

AI与制造业

芯片

光伏

汽车

房地产

化工

半导体

机械

建筑

钢铁

水泥

金融行业篇

信用担保

融资租出

保障

金融租出

证券

- 温和东方金诚 【2026年信用风险权衡】捏续更新中 -

]article_adlist-->权益及免责声明

本议论论说及联系信用分析数据、模子、软件、评级收尾等所有这个词内容的文章权过甚他学问产权归东方金诚所有这个词,东方金诚保留与此联系的一切权益。忽视各机构及个东谈主未经籍面授权,幸免对上述内容进行修改、复制、逆向工程、销售、分发、援用或任何形貌的传播。

本论说中援用的表明出处的公开府上,其正当性、实在性、准确性及完好性由府上提供方 / 发布方负责。东方金诚已对该等府上进行合理审慎核查,但此历程不组成对其正当性、实在性、准确性及完好性的任何形貌保证。

鉴于评级预测具有主不雅性和局限性,需辅导您:评级预测及基于此的论断可能与骨子情况存在互异,东方金诚保留对子系内容随时修正或更新的权益。

本论说仅为投资东谈主、刊行东谈主等授权使用方提供第三方参考想法,不组成任何决研讨断或忽视。忽视投资者审慎使用论说内容,自行承担投资行径及收尾的使命,东方金诚不合此承担使命。

本论说仅授权东方金诚指定使用者按授权方式使用,援用时需注明着手且不得改削、诬蔑或进行访佛修改。未获授权的机构及东谈主士请幸免得回或使用本论说,东方金诚对未授权使用、超授权使用或违法使用等失当行径导致的后果不承担使命。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP